Ensiasunnon ostaminen tuli itselleni ajankohtaiseksi viime syksynä uuden työpaikan ja opiskelija-asunnon asumisoikeuden umpeutuessa.

Siispä tämän kirjoituksen aiheena on ensiasunnon ostaminen keskusta-alueelta, erityisesti taloudellisesta näkökulmasta. Eli valintakriteerit, lainan neuvotteleminen, ASP:in hyödyntäminen ja hinnan arviointi.

Pääkuva on kuvituskuva.

Hyvät kulkuyhteydet ratkaisevana tekijänä ensiasunnon hankinnassa

Olin selaillut asuntoja Etuovesta ja Oikotiestä ajanvietteenä, mutta ensiasunnon ostaminen konkretisoitui vasta elämäntilanteen sitä edellyttäessä.

Alkuperäinen ajatukseni oli vertailla asuntoja puhtaasti hinnan perusteella ja valita eniten alihinnoiteltu. Muutaman näytön jälkeen kävi selväksi, että käytännössä omiin kriteereihin soveltuvia asuntoja oli aika vähän tarjolla ja kilpailu kovaa, joten hintavertailun rooli olisi lähinnä räikeän ylihinnan välttäminen.

Olin ajatellut hankkivani ensiasuntoni läheltä työpaikkaa muutama kilometri keskustan ulkopuolelta. Lopulta totesin keskustan paremmaksi vaihtoehdoksi arvon säilymisen sekä oman että tyttöystävän liikkumisen kannalta.

Ensiasunto vuokralle vai omaksi epävarmassa tilanteessa?

Omistusasunnon vaihtaminen useaan kertaan lyhyellä aikavälillä aiheuttaa kustannuksia välittäjäpalkkioista, varainsiirtoverosta ja lainanjärjestelykuluista. Alle kahden vuoden asumisen jälkeen myyntivoitosta on maksettava myös pääomatuloveroa .

Vuokra-asumisessa houkutteli huolettomuus, sillä olin vasta aloittanut uudessa työpaikassa ja tyttöystävä asui eri paikkakunnalla.

Lopulta arvioin esimerkiksi alle vuoden mittaisen omistusasumisen olevan taloudellisessa mielessä suurin piirtein tasoissa vuokralla asumisen kanssa. Taloudesta kiinnostuneena halusin oppia asuntokauppojen hieromista, ja keskusta-asunnon saisi kyllä vuokralle tai myytyä.

Omistus- ja vuokra-asumisen kulut lyhyellä ja pitkällä aikavälillä

Ensiasunnonostajan tulee huomioida kaksi näkökulmaa:

- Lyhyt aikaväli: Riittääkö käteisvarat hieman vuokra-asumista korkeampiin kustannuksiin?

- Pitkä aikaväli: Mitä ensiasunnon ostamisella tavoitellaan ja säilyykö asunnon arvo?

YLE kirjoitti pari vuotta sitten mainion artikkelin , jossa pystyi vertailemaan vuokra- ja omistusasumisen kuluja 60-neliöiselle kerrostalokaksiolle eri kaupungeissa.

Tampereella kaksion vuokra olisi keskimäärin 806 euroa.

Kaksion ostajan tililtä lähtisi puolestaan 985 euroa kuukaudessa.

Ostajan rahat menisivät taloyhtiön hoitovastikkeeseen, lainan korkoon ja lainan lyhennykseen. Käteistä tarvitaan siis 179 euroa enemmän kuukaudessa.

Hoitovastike on taloyhtiölle kuukausittain maksettava kulu: Esimerkiksi omassa kerrostaloasunnossani se kattaa mm. nettiyhteyden, jätehuollon, lämmityksen ja arkiset huoltotoimenpiteet.

Omistajalla 985 - 470 = 515 euroa haihtuu siis ilmaan hoitovastikeena ja lainan korkona ja asuntoon sitoutuu lainanlyhennyksenä 470 euroa. Mikäli asunto säilyttää arvonsa, lainanlyhennyksen voi ajatella talletuksena säästöpossun.

Isompia remontteja varten taloyhtiö voi ottaa taloyhtiölainaa, jota asukkaat lyhentävät kuukausittain rahoitusvastikkeen muodossa. Mielestäni rahoitusvastike tulisi ajatella sijoituksena omaisuuteen, vaikka YLE:n uutinen käsittääkseni tulkitsi remontit kuluksi.

Asunnon arvon noustessa keskusta-alueella kyse voi olla sijoituksesta. Otetaan esimerkiksi YLE:n uutisessa kuvattu 150 000 euron asunto, johon on otettu lainaa 135 000 euroa.

Tilastojen mukaan asuntojen hinnat ovat nousseet Tampereen keskustassa keskimäärin 2,5% vuodessa viimeisen kymmenen vuoden aikana. Hämmästyttävää yhtälössä onkin, että esimerkin mukaisen 150 000 euron asunnon arvo nousee laskennallisesti 3750 eurolla vuodessa, vaikka omaa rahaa on pelissä “vain” 15 000 euroa.

Asunnon myyntivoitosta ei tarvitse maksaa pääomatuloveroa , jos asunnossa on asunut yli 2 vuotta. Tämä koskee muitakin kuin ensiasunnon ostajia.

Omistusasumisen taloudellisille hyödyille on tietenkin reunaehtoja. Arvonnousun hyöty ei realisoidu, jos asut kalliissa omistusasunnossa elämäsi loppuun asti. Iso summa rahaa on sitoutunut niin sanotusti seiniin ja kattoon. Asunnon tulisi myös säilyttää arvonsa, vaikka pieni arvon alentuminen voi edelleen päihittää vuokra-asumisen.

Ja laina täytyy saada neuvoteltua.

Pankkien marginaalien kilpailuttaminen ensiasunnon hankinnassa

Kavereilta olin kuullut, että asunnon ostajan kannattaa hankkia niin sanottu lainalupaus pankista. Lainalupauksen kanssa ensiasunnosta voisi tehdä tarjouksen mahdollisimman pian sopivan kohteen löydyttyä.

Laitoin yhteydenottopyynnön tai täytin lainalaskurin jokaisen tunnetun suomalaisen pankin nettisivuilla. Tämän jälkeen pankista otettiin yhteyttä ja lainaneuvottelijan kanssa sovittiin tapaamisaika puhelimessa tai konttorilla.

Lainaneuvotteluissa arvioitiin mahdollista lainasummaa suhteessa tuloihin ja menoihin. Itsellä oli suurin piirtein asunnon hintaluokka tiedossa, joten yleensä pyysin lainalupauksen suoraan tietylle lainasummalle. Lähtökohtana oli ASP-laina 35-50 neliön ensiasunnolle Tampereen keskustasta.

Lainan korko muodostuu pankin perimästä voittomarginaalista ja viitekorosta. Viitekorko olisi ollut ASP-lainaan käytänössä aina 12 kuukauden euribor.

Lähde: Suomen pankki.

Lainanhakijan kannattaa kilpailuttaa marginaalia mahdollisimman alas. Suosittelen ensiasunnonostajalle lyömään lainaneuvotteluissa pöytään ujostelematta muilta pankeilta saatuja marginaaleja.

Näin lainakilpailutus meni sen pankin kanssa, josta lainan lopulta otin:

- Sain lainalaskurista automaattisen tarjouksen, joka oli melkein tuplat lopullisesta marginaalista

- Lainaveuvottelussa pyysin ja sain merkittävästi paremman marginaalin

- Maintsin saaneeni vielä ehdotettua paremman tarjouksen toisesta pankista, jolloin marginaali laski lisää

Ei siis tarvinnut tapella, vaan lainamarginaali aleni pyytämällä kahteen kertaan lainaneuvottelun aikana. Myös lainanavausmaksun sai pois, kun perusteli että muillakaan pankeilla sitä ei ollut.

Lainamarginaali kuulostaa mitättömiltä prosentin kymmenyksiltä suomalaisten asuntolainojen keskimarginaalin ollessa noin 0,7% (kuva myöhemmin). Peukalosääntönä voi kuitenkin pitää, että kymmenyksen höylääminen pois (esim 0,7% > 0,6%) tuo noin 1000 euron säästön ensiasunnonostajalle laina-aikana.

Lainan marginaali on sitä pienempi, mitä todennäköisemmin pankki uskoo sinun maksavan lainan takaisin. Käytännössä osoitat pankille olevasi hyvä sijoituskohde kahdella tavalla:

- Tuloilla (palkka)

- Säästöillä (et tuhlaa)

Kyllä. Pankki sijoittaa sinuun ja odottaa saavansa sijoitukselleen tuottoa lainamarginaalin muodossa. Monista tapaamisista haistoi myös, että maksukykyiselle ja säästeliäälle asiakkaalle oltaisiin valmiita tarjoamaan edullisempia marginaaleja lisäpaveluiden myynnin toivossa.

Pankeilla oli muutamia erilaisia kilpailutekijöitä. Jotkut tarjosivat bonuksia palveluiden keskittämisestä. Pienemmillä pankeilla palvelu oli henkilökohtaista. Itse päädyin kylmästi edullisimpiin lainaehtoihin, koska palveluiden keskittäminen ei olisi taannut säästöjä ja koin, että pankkiasiat hoituisivat enimmäkseen omatoimisesti.

Lainalupaus ensiasuntoon

Lainalupauksen käsite ei ollut itselleni täysin selkeä. “Lainalupaus” oli tyypillisesti PDF-tiedosto, jossa lainan summa, korko ja muut ehdot kerrottiin.

Asunto-osakkeesta (esim. kerrostaloasunto) tehty ostotarjous on sitova. Siksi halusin olla sataprosenttisen varma ennen ostotarjouksen tekemistä ensiasunnosta, että pankki todella lupautuu myöntämään lainan kyseiselle kohteelle.

Pankin yhteyshenkilö kertoi, että lainalupauksessa taattu summa luvataan hakijalle, mikäli kohde tai sijainti eivät merkittävästi muuttuisi suunnitellusta. Kuitenkin suositus oli, että kohteen tiedot kannattaisi laittaa tarkastettavaksi pankin yhteyshenkilölle ennen tarjouksen jättämistä.

Eräs kaverini kertoi joutuneensa lähettämään jokaisen kohteen tiedot hyväksytettäväksi pankille, mikä tietysti hidasti tarjousproessia.

Ensimmäisten tarjousten tekeminen jännitti pienen epävarmuuden kalvatessa. Loppuvaiheesta aloin luottaa lainalupauksiin sen verran, että uskalsin tehdä tarjouksia ilman erillistä hyväksyttämistäkin.

Korkokatto tai korkoputki ensiasunnon lainan suojaamiseen?

Elämme mielenkiintoista aikaa, sillä esimerkiksi 12 kuukauden euribor on huidellut -0,3% lukemissa, mutta koronaviruksen aikana noussut pitkästä aikaa lähelle nollaa. Pankkien nykyinen käytäntö on, että lainan kokonaiskorko on aina vähintään marginaalin suuruinen, vaikka viitekorko olisi negatiivinen. Siksi viitekoron nousun vaikutukset tuntuvat asuntolainassa vasta nollarajan puhjetessa.

Negatiivisten korkojen aikana pankit ovat siirtyneet myymään perinteisten korkokattojen sijaan korkoputkia, jossa viitekoron taataan olevan tiettyjen arvojen välissä. Erään lainatarjouksen korkoputkessa viitekoron alaraja olisi ollut 0,26% ja yläraja 1,05%. Korkoputki olisi voimassa lainan ensimmäiset seitsemän vuotta.

Käytännössä tämä tarkoittaa sitä, että maksaisin lainasta ylihintaa niin kauan, kunnes viitekorko nousee nykyisistä negatiivisista luvuista korkoputken alarajalle 0,26 prosenttiin. Kun ylihintaa maksetaan lainan alkuvaiheessa isosta summasta, vaikutus on merkittävä. Jos korot taas nousisivat vaikkapa parin prosentin tasoille, korkoputki tarjoaisi suojaa.

Kieltäydyin korkokatoista ja -putkista, sillä miinuskorkojen arvioitiin ensiasuntoa ostaessani jatkuvan vielä pitkään.

Sitten tuli korona. Olemme viisaampia valinnastani jättää korkosuoja pois seuraavalla vuosikymmenellä. Siinä mielessä en ole huolissani, että laskin rahojen riittävän myös pienemmillä tuloilla ja stressitestissä käytetyllä 6 prosentin korolla.

Ensiasunnon ostaja oppii valtavasti käymällä asuntonäytöissä

Ensiasunnon etsinnän aloittaminen oli vaikeaa, koska vaihtoehtoja sijainnin ja muiden ominaisuuksien suhteen oli liikaa. Asuntonäytöissä käyminen auttoi hahmottamaan kokonaisuutta.

Kävin ainakin kymmenessä näytössä reilun kuukauden aikana. Ensimmäisessä näytössä opin mitä ovat käyttövesiputket. Seuraavassa opin, mikä määrä liikenteen melua on liikaa. Hintojen arviointi alkoi sujua.

Rohkeasti siis tekemään jalkatyötä ja oppimaan!

Tavallinen asuntolaina ASP-lainan sijasta ensiasuntobudjetin noustessa

Kohdealueellani ei juuri ollut etsimiäni noin 45 neliön pieniä kaksioita. Lisäksi marras- ja joulukuu ovat tilastojen mukaan hiljaisimpia kuukausia asuntojen myynti-ilmoitusten jättämiselle . Katse oli käännettävä 50-60 neliöön, joka kasvatti tarvittavaa lainasummaa.

ASP-lainaa saa pääkaupunkiseudun ulkopuolella 115 000 euroon asti, mikä olisi säästöni huomioiden riittänyt kriteereilläni vain huonokuntoisimpiin kohteisiin. Riskit olisivat suuremmat, koska remonttien kustannukset eivät olisi tiedossa.

Pyörittelin lainamuotoa pitkään, ja päädyin tavalliseen asuntolainaan ASP-lainan sijasta näillä perusteilla:

- Pankki lupasi ASP-säästöille 4% lisäkoron ilman ASP-lainaa

- En kokenut saavani merkittävää hyötyä ASP-lainan valtion korkotuesta korkojen ollessa matalalla

- En tarvinnut ASP-lainan valtiontakausta säästöjeni ansiosta

- Vapautus varainsiirtoverosta on ensiasunnon ostajan etu, eikä liity ASP:iin

- Sain enemmän lainaa ja liikumatilaa taloudellisesti järkevän asunnon valitsemiseksi

- Sain edullisemman 6kk euriborin

Luultavasti olisin ottanut ASP-lainan edullisempaan kohteeseen. ASP-lainasta ei varsinaisesti olisi ollut haittaa, mutta ei suurta hyötyäkään.

Tarkennetaan vielä listan ensimmäistä kohtaa: ASP-säästäminen ja ASP-laina liittyvät kyllä samaan kokonaisuuteen, mutta eivät ole sataprosenttisesti sidoksissa toisiinsa. Lisää täältä .

ASP-lainalla ostettua asuntoa ei olisi saanut vapaasti vuokrata muiden käyttöön. Selvitin asiaa, ja ASP-lainan muuttaminen tavalliseksi lainaksi olisi hoitunut käytännössä yhdellä soitolla pankkiin. Sikäli ASP-lainan rajoitukset eivät ole ikuinen pallo jalassa.

Ensiasunnon ostohinnan arviointi laskentamallilla

Asunnoista tehdään tarjouksia pääasiassa kahdella tavalla. Perinteinen tapa on, että ostaja jättää tarjouksen välittäjän kautta haluamallaan summalla. Myyjälle annetaan yleensä tunteja tai päiviä aikaa vastata.

Toinen käytetty tapa on tarjouskauppa, jossa ostajien tarjoamat summat ovat julkisesti nähtävillä. Keskustelupalstoilla ollaan sitä mieltä, että menetelmä on huijaamista, koska välittäjä vain narraa hintaa ylöspäin. Myyjän ei nimittäin tarvitse hyväsyä korkeinta tarjousta.

Mielestäni menetelmä on reilu. Tyhmäähän se on ostajana tarjota summa, jota ei ole valmis maksamaan. Siksi kehitin laskukaavan asuntojen hintojen arviointiin.

Ympäristöministeriö ja ARA tarjoavat palvelun , josta löytyy hintatietoja toteutuneista asuntokaupoista viimeisten 12 kuukauden ajalta. Ammatillista osamistani hyödyntäen kehitin koneoppimismallin, joka arvioi asunnon hintaa perustuen neliömäärään, rakennusvuoteen, ja kerrosnumeroon. Lisäsin malliin myös sääntöjä, joilla voitiin huomioida remonttien vaikutus.

Tarkoituksena oli saada faktoihin perustuva arvio helposti erehtyväiselle mielelle isojen mokien välttämiseksi. Peilattuani laskentamallin arvioita pyynteihin ja näytöissä ongittuihin tietoihin, sanoisin tulosten olleen oikeilla jäljillä ja työkalun olleen hyödyllinen.

Mikäli laskentamallit sytyttävät, suosittelen Excel-peruskurssia, webinaaria Excel-sijoituslaskurista tai Excel VBA-koulutustani. Täältä löytyy myös kovempaa tavaraa data science-koulutuksesta kiinnostuneille.

Helpommalla pääset kokeilemalla Etuoven asuntohintalaskuria , joka vaikutti antavan samansuuntaisia hinta-arvioita.

Neuvottelustrategia tarjouspyynnön jättämisessä

Kilpaillulla alueella asunnot myydään nopeasti, sillä joku on aina valmis tarjoamaan. Viivyttely antaa kilpaileville ostajille mahdollisuuden iskeä.

Oma strategiani oli lähteä törkeän halvoilla tarjouksilla liikkeelle ja opetella pelin henki. Näin pääsisin etsimään myyjän kipurajaa, koska kiire ei ollut.

No, ensimmäisestä tarjoustani välittäjä ei edes laittanut myyjälle eteenpäin, ja hieman korotettuna tarjous ei mennyt läpi. Arvioin laskentamallillani, että tulevaa putkiremonttia ei oltu riittävästi huomioitu pyyntihinnassa. Tuo kohde jäi lopulta ainoaksi harjoittelukerrakseni.

Sanoisin, että perinteisellä myyntitavalla keskusta-asunnoista kannattaa tarjota mahdollisimman nopeasti hieman alle myyjän arvioidun kipurajan lyhyehköllä voimassaoloajalla.

Viivyttely voisi toki laittaa painetta myyjälle, mutta isompi riski lienee muiden ostajien pääseminen mukaan peliin. Perusteellinen, mutta nopea perehtyminen kohteen hintaan ja remonttihistoriaan tarjoaa voiton avaimet.

Tarjouskauppa voi olla ensiasunnon ostajalle vaativampi, koska kohteelle on arvioitava sopiva hinta ilman välittäjän lähtöhintaa. Peli on monella tapaa erilainen, koska näet muiden tarjoukset ja myyjä ei välttämättä voi hyväksyä tarjottua summaa ennen määräajan umpeutumista. Toisaalta edelleen pätee, että odottelemalla useampi ostaja kerkeää käydä näytöissä ja tarjota.

Kaikkiaan laadukkaan kohteen hankinnassa on ensiasunnon ostajalla niin paljon huomioitavia asioita, että loppuvaiheesta olo oli kuin kuivaksi puristetulla tiskirätillä.

Itselläni koko prosessi lainankilpailutuksesta allekirjoittamiseen vei kolmen kuukauden ajan merkittävän osan arki-illoista.

Yhtiölainan pois maksaminen voi alentaa lainojesi keskimääräistä korkoa

Useimmilla tarkastelemillani kohteilla oli taloyhtiölainaa. Taloyhtiölaina ei itsessään ole hyvä tai huono asia, vaan yhtälö riippuu rahoitusjärjestelyistäsi kokonaisuutena.

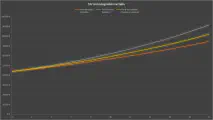

Isännöintitodistuksissa näkemissäni taloyhtiölainoissa pankin korkomarginaali vaikutti olevan 1 prosentin luokkaa.

Mikäli saat riittävästi lainaa ensiasuntosi taloyhtiölainaosuuden pois maksamiseen taloyhtiölainaa pienemällä marginaalilla, saat alennettua lainojesi keskimääräistä marginaalia.

ja taloyhtiölainat (punainen).</a>")

Riippuu kuitenkin taloyhtiöstä ja yhtiön lainaehdoista, voiko taloyhtiölainan maksaa kerralla pois.

On myös syitä olla maksamatta osuuttasi taloyhtiölainasta pois kerralla. Jos taloyhtiö tulouttaa rahoitusvastikkeen, asut asunnossa vain vähän aikaa ja laitat sen jälkeen vuokralle, rahoitusvastikkeen voisi vähentää verotuksessa vuokratuloista . Kannattaa tehdä laskelmat eri vaihtoehdosta vaikkapa Excelissä.

Omassa asunnnossa on ollut kivaa, ja se tuntuu kodilta!

Majoituttuani kahdeksan vuoden aikana yhtä monessa asunnossa kolmessa eri maassa, oma koti on todella tuntunut omalta! Vaikka keskusta-asuminen on vaatinut totuttelua, on mukava päästä nopeasti ostoksille tai ravintolaan.

Ensiasunnon ostaminen keskusta-alueelta on siinä mielessä riskitöntä, että talon saa todennäköisesti vuokralle tai myytyä, arvo säilyy ja hintojen vertaileminen on helppoa.

Ensiasunnonostajan haasteena on kilpaileminen halutuilla markkinoilla vähäisillä tiedoilla ja suurehko rahoitustarve uran alkuvaiheessa. Hinta on osattava arvioida oikein.

Kirjoita uusi kommentti

Nimi näytetään muille. Sähköpostia ei julkaista. Lisää tietosuojasta.